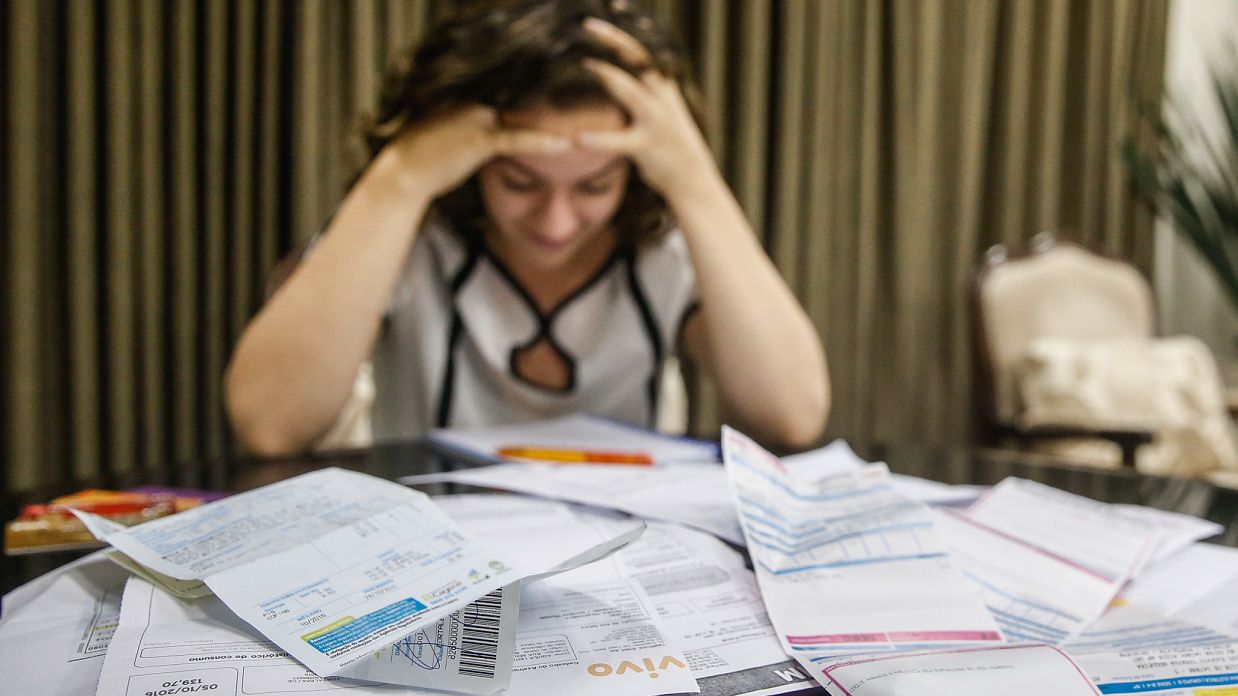

TORITAMA, PE — As dívidas e a negatividade do nome do devedor prescrevem após cinco anos, como determinado pelo Código de Defesa do Consumidor e o Código Civil. Mas isso significa que os débitos não precisam mais ser pagos?

Passado os cinco anos, a dívida não pode ser mais cobrada na Justiça e o nome do consumidor volta a ficar limpo. Porém, as dívidas não deixam de existir. Assim, os juros continuam correndo até o dia em que o débito seja quitado.

Além disso, o nome vai para a lista de negativados que é administrada por empresas, como Serasa e SPC Brasil. Assim, o consumidor enfrenta dificuldade, mesmo com o nome limpo, em conseguir crédito.

Dessa maneira, fica impossibilitado de conseguir empréstimos, contratar cartão de crédito ou alugar um imóvel. As mesmas restrições são vivenciadas pelos consumidores durante os cinco anos antes da dívida prescrever.

O que diferencia é que antes este estava sujeito a perder bens, como carro e imóvel. Isso pode acontecer quando o credor realiza a cobrança judicial, exigindo o pagamento da dívida. O credor tem 60 meses para entrar com a ação.

Após entrar com a ação, o período de prescrição deixa de valer. Nesse caso, passa a contar o tempo da tramitação do processo. Porém, se o credor não entrar na Justiça durante os cinco anos, ainda poderá cobrar a dívida ou oferecer renegociações, desde que não sejam feitas de forma abusiva.

O que acontece se não pagar as dívidas?

Caso não haja o pagamento, mesmo diante da ordem da Justiça, o devedor poderá ter o bloqueio de seus bens, até que o débito seja coberto. Assim, a Justiça pode levar carros e casas à leilão, para que os valores arrecadados sejam usados para quitar a dívida.

Caso o bem tenha sido usado como garantia de pagamento, poderá ser tomado sem envolvimento da Justiça. Ao contrário, ele só poderá ser tomado pela Justiça, após ação movida pelo credor.

É importante salientar que o imóvel em que a família mora não pode ser tomado. Além da penhora de bens, o consumidor também pode ter contas bloqueadas para garantir o pagamento da dívida.

Entrar para comunidade

Seguir FDR no Whatsapp

Entrar para comunidade

Seguir FDR no Whatsapp