Contrariando o senso comum, investimentos em renda fixa podem gerar enormes prejuízos aos desavisados. Aprenda a evitar isso nos seus investimentos!

Nem sempre o nome ajuda na hora de investir, renda fixa, pré-fixado e IPCA+ são exemplos de nomes que podem passar uma ideia de lucro garantido ou zero perdas no futuro, claro que isso não poderia estar mais errado.

É necessário lembrar que o próprio Tesouro deixa isso bem claro na hora de confirmar seus investimentos, mas também é fato que nem todos têm a paciência de ler todas as condições antes de investir.

Leia também: Se COVID-19 afeta a economia mundial, por que o real é a moeda mais desvalorizada?

Para quem está começando nos investimentos, pode ser estranho acompanhar a variação de títulos de renda fixa, já que o nome sugere um rendimento constante, mas na prática até esses títulos apresentam oscilações diárias e para entender como isso funciona precisamos entender como o mercado precifica os títulos de renda fixa.

Marcação a Mercado

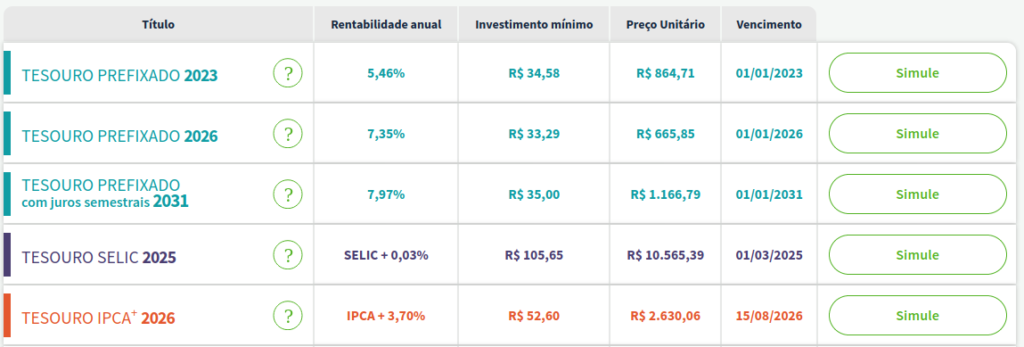

Se você abrisse a plataforma do Tesouro Direto hoje (02), encontraria alguns títulos disponíveis:

Podemos separar em 3 tipos:

- Tesouro Prefixado: O título garante um taxa definida no vencimento;

- Tesouro Selic ou Pós-fixado: O título segue a taxa básica de juros;

- Tesouro IPCA+: O título garante IPCA+ uma taxa definida no vencimento.

Como pode perceber, os títulos com taxas fixas ou acima da inflação só garantem essa rentabilidade no vencimento do papel, ou seja, o TESOURO PREFIXADO 2026 à venda hoje na plataforma, só garante os 7,35% ao ano para quem levar o título até o vencimento, 01/01/2026.

A mesma coisa vale para o IPCA+ e todos os títulos fora o Tesouro Selic. Para quem decidir fazer o resgate antecipado, recebe o valor de mercado do investimento, e é esse valor que varia diariamente.

O valor de mercado é variável devido às mudanças nos juros, o Tesouro está sempre alterando as taxas de cada título para acompanhar o movimento dos juros.

Assim, se você investe hoje no Tesouro Prefixado que usamos de exemplo e daqui um ano o mesmo título está na plataforma pagando 10% a.a., o seu papel será desvalorizado. Pois o mercado entende que para comprar o seu título deve te cobrar a diferença para a taxa atual.

Leia também: 3 lições valiosas da crise do coronavírus para o investidor de ações

Parece complicado, mas na prática, os títulos pré-fixados e atrelados à inflação vão se desvalorizar toda vez que os juros subirem e se valorizar toda vez que os juros subirem.

Para quem não cogita um resgate antecipado a taxa permanece aquela do vencimento, já que o investidor vai segurar o papel até lá.

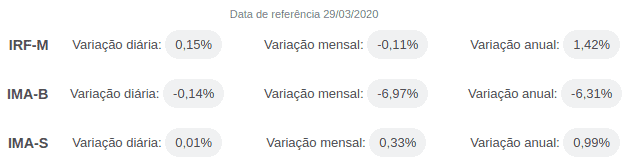

Para medir essas oscilações, a Anbima, instituição autorreguladora do mercado financeiro e bancário, possui alguns índices.

Cada índice representa uma carteira teórica de títulos públicos diferentes, os principais são:

- IRF-M: Carteira com Tesouro Prefixado;

- IMA-S: Carteira com Tesouro Selic;

- IMA-B: Carteira com Tesouro IPCA+.

Agora que entendemos melhor o mecanismos de precificação podemos entender a causa dessa queda, principalmente no Tesouro IPCA+.

Queda no Tesouro IPCA+

Como já pontuei, os títulos atrelados à inflação e pré-fixados vão se desvalorizar todas as vezes que as taxas de juros subirem.

Mesmo com o recente corte na Selic Meta, é natural que os juros subam em meio à crises. Isso acontece porque o risco país sobe.

Assim como nosso score no serasa impacta nos juros de se pegar um empréstimo, a situação do país impacta nos juros do títulos públicos, quanto maior o risco, maior a taxa.

Leia também: Investimentos para realizar mesmo em épocas de crise econômica

No último artigo sobre desvalorização do Real, eu também coloquei alguns motivos que levaram à queda da confiança do mercado internacional para o Brasil.

Além da alta nos juros decorrente da crise, os títulos IPCA+ têm um vencimento mais distante, isso aumenta o impacto da queda, mas também da alta.

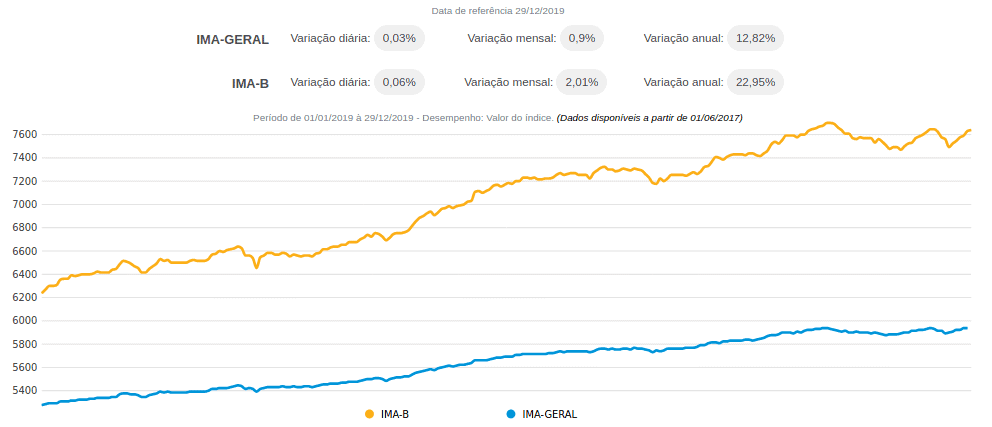

Por fim, é importante lembrar que isso não desqualifica esses títulos. O movimento de oscilação é natural e se bem utilizado também pode trazer grandes rentabilidades, como foi no ano de 2019 e pode se repetir com a futura quedas dos juros.