Se alguém precisasse definir o mercado financeiro nas últimas semanas, com apenas uma palavra, provavelmente escolheria “INCERTEZA”.

Com todas as principais potências mundiais sofrendo com os impactos da Pandemia, as projeções do mercado apontam um possível retorno a níveis menores do que a crise de 2008.

A bolsa brasileira, hoje (23), já caiu mais de 40% desde o começo do ano. Só no mês de março a desvalorização foi de 34%, com direito a 6 circuit breaks, como é chamado o interrompimento das negociações por grandes quedas.

Leia também: Investimentos: Renda fixa despenca 9% em negativa do mercado

São nessas horas que os investidores se perguntam quais são os ativos mais estáveis para se investir, mesmo em épocas de caos. Na verdade, o ideal é que todo portfólio de investimentos sempre tenham ativos de proteção para momentos como esse.

Pensando nisso vamos elencar três investimentos, com diferentes objetivos, mas capazes de suportar momentos de stress e alta volatilidade. exatamente como o que vivemos atualmente.

Reserva de Emergência: paz de espírito em meio a turbulências

Embora seja um investimento muitas vezes esquecido, principalmente por ter uma rentabilidade abaixo do que gostaríamos, é de extrema importância para garantir a segurança financeira do investidor e evitar que a necessidade de um resgate imediato prejudique a rentabilidade do restante da carteira.

A reserva de emergência, como o próprio nome nos sugere, é um fundo emergencial para imprevistos e situações fora do planejamento, que na maioria dos casos obrigam o investidor a fazer algum resgate.

Essa parcela da sua carteira deve ser composta de investimentos que combinem segurança e liquidez. O ideal é ter poupado o valor de 6 vezes os seus gastos mensais, assim esse colchão de segurança garante que mesmo em situações extremas, você e sua família tenham 6 meses de renda garantidos.

Nesse caso a rentabilidade média será de 100% do CDI, para investimentos com liquidez diária. Essas condições podem ser facilmente encontradas em contas digitais e contam com a garantia do Fundo Garantidor de Crédito (FGC), nas contas digitais ainda existe a facilidade de sacar os valores fora do horário comercial.

Investimentos em Dólar: seu dinheiro na moeda mais forte do planeta

Em países emergente, como é o caso do Brasil, já existe a cultura de se investir na moeda americana. Por ser a moeda mais forte do mundo atualmente, o dólar serve de âncora para a sua carteira de investimentos, seja em momentos de desvalorização do real ou de crises globais.

Leia também: Dólar nas alturas: como isso afeta o seu bolso?

Por outro lado, é importante lembrar que o dólar é extremamente volátil, logo, é necessário dosar a porcentagem da sua carteira que ficará exposta, para que a sua rentabilidade não seja prejudicada nos períodos em que a moeda retornar aos valores normais.

Outro ponto importante é entender que a moeda já está na máxima histórica nominal, ou seja, existe sim a possibilidade de prejuízo no curto prazo, mas a ideia aqui não é buscar rentabilidade, e sim proteger seu patrimônio caso a situação piore ainda mais.

Fundos Quantitativos: uma excelente carta na manga

Em um mercado em crise, buscar rentabilidades acima do CDI pode parecer remar contra a maré. Isso acontece porque o mercado está em uma tendência de baixa, mas existem investimentos que não seguem as tendências do mercado, um exemplo disso são os Fundos Quantitativos.

Em Fundos Multimercados convencionais, o gestor escolhe os ativos do fundo de acordo com uma tese de investimentos pré-estabelecida, já nos Fundos Quantitativos todas as operações se baseiam em algoritmos de investimento e são realizadas por computadores ou robôs de investimento, que podem realizar milhares de operações por dia.

Leia também: O coronavírus e seu bolso: Uma nova crise econômica no Brasil está próxima?

Embora a premissa possa soar estranha à primeira vista, isso faz com o que a rentabilidade do fundo não siga as tendências convencionais do mercado, em momentos de quedas da bolsa, ter um investimento desse tipo na sua carteira pode ser uma excelente carta na manga.

Você com certeza já ouviu a metáfora “Não coloque todos os ovos na mesma cesta”, mesmo clichê, ele continua sendo extremamente relevante. Principalmente quem quer poupar para objetivos de longo prazo: aposentadoria, educação dos filhos ou compra da casa, precisa estar preparado e protegido para eventos como esse, pois o mercado é cíclico e a única certeza é que outras crises virão.

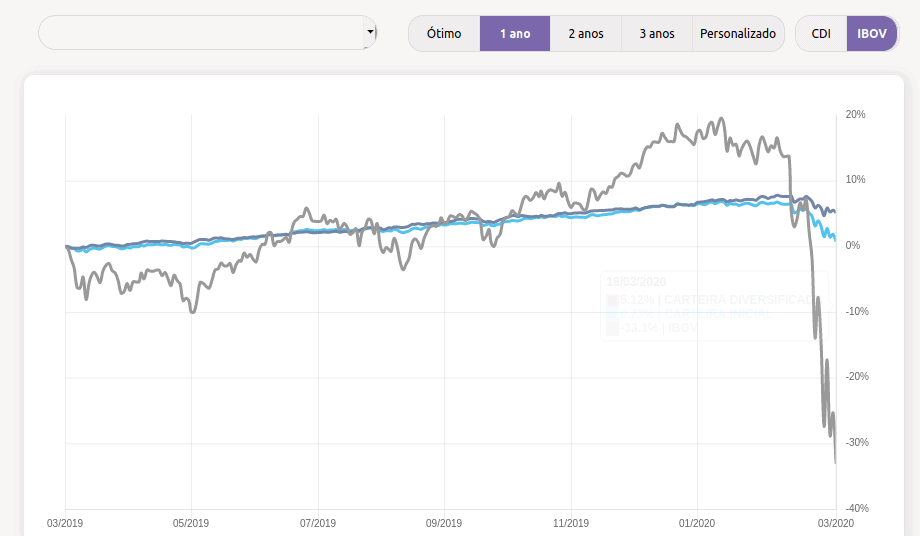

Por fim, para efeitos de comparação, vamos simular duas carteira de investimento e verificar a diferença nesses cenários.

A carteira inicial é um mix de 90% Tesouro Direto + 10% de Bolsa, e a diversificada inclui os três ativos que apresentamos, para efeitos de comparação vamos usar uma janela de 12 meses: