SALESóPOLIS, SP — O programa Minha Casa Minha Vida existe desde 2009. De lá para cá recebeu algumas alterações importantes, principalmente nos requisitos que dão acesso aos imóveis. É importante dizer que o programa não distribuí casas, mas facilita o financiamento.

Embora tenha sido criado em 2009, segundo mandato do presidente Luiz Inácio Lula da Silva (PT), o programa Minha Casa Minha Vida foi substituído em 2020. Naquela época, quando o país era comandado por Jair Bolsonaro (PL) o programa de moradia era outro.

O governo Bolsonaro deu início ao Casa Verde e Amarela, um tipo de sistema de financiamento popular semelhante ao anterior, mas que tinha as marcas do governo daquele ano. Tudo porque, o Minha Casa ainda era muito ligado aos governos petistas.

Ao retornar para a presidência do país, em 2023, Lula colocou o Minha Casa Minha Vida para funcionar novamente. O sistema não só voltou com o mesmo nome, como recebeu mais investimentos a fim de turbinar o acesso a ele.

Como o Minha Casa Minha Vida 2025 funciona?

O Minha Casa Minha Vida 2025 não dá imóveis de graça para as famílias. O programa age como um facilitador para que aqueles que possuem renda baixa consigam financiar um imóvel, desde que a parcela caiba dentro do seu orçamento.

Para isso, são oferecidos atendimentos da seguinte forma:

Produção habitacional subsidiada

- Destinado a quem tem menor renda mensal;

- O governo libera subsídios, ou seja, o governo paga uma parte do valor do imóvel para aquela família;

- Os imóveis são comprados em condomínios construídos pelo poder público, em um terreno cedido pela prefeitura.

Aquisição financiada

- Financiamento de imóvel após análise de crédito aprovada por instituição financeira;

- O contrato de financiamento é celebrado diretamente entre a família e a instituição financeira (IF).

MCMV Cidades

- Por meio de emendas ao Orçamento Geral da União (OGU), parlamentares poderão destinar recursos com o objetivo de facilitar o acesso ao crédito por famílias que desejam adquirir a casa própria, mas que não conseguem arcar com o valor de entrada dos financiamentos ou das prestações mensais.

Pró-Moradia

- Proporciona financiamento, com recursos do FGTS, para que administrações públicas produzirem unidades habitacionais em áreas regularizadas e dotadas de infraestrutura, para atender famílias com renda bruta mensal até R$ 2.640,00.

Quem pode conseguir uma casa pelo Minha Casa Minha Vida 2025?

O Minha Casa Minha Vida atende brasileiros que vivem com condição financeira mais baixa. Essas pessoas podem conseguir um imóvel em área urbana, ou área rural desde que atendam a critérios como:

- Possuem renda de até R$ 8 mil por mês;

- Consigam comprovar a sua renda;

- Consigam comprovar que farão o pagamento das parcelas de financiamento.

Prioridade de atendimento

- Famílias que tenham a mulher como responsável pela unidade familiar;

- Famílias que possuam pessoas com deficiência, inclusive aquelas com transtorno do espectro autista;

- Famílias que possuam criança idosa, criança ou adolescente;

- Famílias que possuam pessoas com câncer ou doença grave;

- Famílias em situação de vulnerabilidade ou risco social;

- Famílias que tenham perdido seu imóvel em razão de desastre natural, situação de emergência ou estado de calamidade pública;

- Famílias que precisam abandonar suas casas devido a obras públicas;

- Famílias que possuem mulher vítima de violência doméstica ou familiar;

- Residentes em área de risco;

- Povos indígenas e quilombolas.

Faixas de renda do Minha Casa Minha Vida

As faixas de renda do Minha Casa Minha Vida definem quem são as famílias atendidas, e a quais grupos elas pertencem. Quem tem a menor renda recebe mais benefícios no que diz respeito ao financiamento.

Dentre as mudanças idealizadas pelo Governo Federal para o Minha Casa Minha Vida em 2025, está um ajuste nas faixas de renda, com o propósito de que mais famílias possam usufruir do programa. Veja como ficaram as faixas de renda:

|

Faixas |

Renda Familiar (Bruta) |

|

|

Áreas urbanas (mensal) |

Áreas rurais (anual) |

|

|

Faixa 1 |

até R$ 2.640,00 |

até R$ 31.680,00 |

|

Faixa 2 |

de R$ 2.640,00 a R$ 4.400,00 |

de R$ 31.680,01 a R$ 52.800,00 |

|

Faixa 3 |

de R$ 4.400,01 a R$ 8.000,00 |

de R$ 52.800,01 a R$ 96.000,00 |

Para enquadramento nas faixas acima, o cálculo do valor de renda bruta familiar não considera benefícios: temporários de natureza indenizatória, assistenciais ou previdenciários, como auxílio-doença, auxílio-acidente, seguro-desemprego, Benefício de Prestação Continuada (BPC) e Bolsa Família.

Inscrição e cadastro no Minha Casa Minha Vida

A forma de fazer sua inscrição e cadastro no Minha Casa Minha Vida vai depender da faixa de renda em que se enquadra, e do tipo de imóvel que pretende comprar. Isso é, se esta é uma propriedade construída pelo poder público ou não.

- Ente local (em regra, a Prefeitura): nos casos de unidades habitacionais subsidiadas da Faixa 1;

- Entidade Organizadora (EO): nos casos de unidades subsidiadas desenvolvidas via Entidades sem fins lucrativos, também da Faixa 1; ou

- Instituição Financeira que opere o Programa Minha Casa, Minha Vida (Banco do Brasil ou Caixa): nos casos de unidades habitacionais financiadas, possíveis para as Faixas de renda 1, 2 e 3.

Documentos necessários para financiamento no Minha Casa Minha Vida

- Carteira de identidade ou outro documento oficial de identificação que conste foto

e filiação; - Identidade de estrangeiro, quando for o caso;

- CPF – Cadastro de Pessoa Física ou documento oficial que contenha referido cadastro;

- Prova de estado civil: certidão de nascimento se solteiro, certidão de casamento ou

certidão de casamento com averbação da separação/divórcio ou certidão de óbito do cônjuge; - Declaração de União Estável (modelo CAIXA), quando for o caso.

Como funciona o financiamento pelo Minha Casa Minha Vida 2025

O financiamento pelo Minha Casa Minha Vida 2025 precisa de uma pré-aprovação. Quem atende a faixa 1 deve pagar parcelas a partir de R$ 80,00 por até cinco anos.

Os valores de cada prestação são calculados com base no comprovante de renda do titular do financiamento.

Valor do imóvel

- Linha de Atendimento Subsidiada (Faixa 1) o valor da unidade habitacional pode chegar a até R$ 170.000,00;

- Para Empreendimentos que contemplem a Faixa 1 e 2 as unidades habitacionais podem chegar até o valor de R$ 264.000,00;

- Para Empreendimentos que contemplem a Faixa 3 as unidades habitacionais podem chegar até o valor de R$ 350.000,00.

Para o MCMV (Minha Casa, Minha Vida) rural:

- Para novas moradias, o valor máximo da unidade pode chegar a R$ 86.000;

- Para melhoria de uma moradia, o valor atual é de até R$ 46.000.

O Minha Casa Minha Vida 2025 teve uma recente alteração, estabelecida por meio da Lei 15.081/24, que inclui a reforma de imóveis e a regularização de assentamentos urbanos e rurais no programa.

Valor das parcelas do financiamento

- Para quem ganha até R$ 1.200 – podem comprometer até 10% da sua renda mensal;

- Para ganha entre R$ 1.200 até R$ 1.600 – podem comprometer até 15% da sua renda mensal;

- Para ganha entre R$ 1.600 até R$ 1.800 – pode comprometer até 20% da sua renda mensal;

- Faixas 1,2 e 3 do programa – pode comprometer até 30% da sua renda mensal.

Taxa de juros do financiamento

|

Faixas |

Intervalos de Renda |

Taxas de juros (% ao ano) |

|||

|

Cotistas |

Não Cotistas |

||||

|

Norte e Nordeste |

Sul, Sudeste, e Centro -Oeste |

Norte e Nordeste |

Sul, Sudeste e Centro -Oeste |

||

|

Faixa 1 |

Até R$ 2.000,00 |

4,00% |

4,25% |

4,50% |

4,75% |

|

De R$ 2.000,01 a R$ 2.640,00 |

4,25% |

4,50% |

4,75% |

5,00% |

|

|

Faixa 2 |

De R$ 2.640,01 a R$ 3.200,00 |

4,75% |

5,00% |

5,25% |

5,50% |

|

De R$ 3.200,01 a R$ 3.800,00 |

5,50% |

6,00% |

|||

|

De R$ 3.800,01 a R$ 4.400,00 |

6,50% |

7,00% |

|||

|

Faixa 3 |

De R$ 4.400,01 a R$ 8.000,00 |

7,66% |

8,16% |

||

Subsídios (parte paga pelo governo)

- Até R$ 55 mil para famílias da faixa 1 e 2.

Tempo de pagamento

- O primeiro pagamento vence 30 dias após a assinatura do contrato;

- Máximo de 60 parcelas, ou seja, 5 anos.

Isenção do financiamento do Minha Casa Minha Vida 2025

Em 2023 o Ministério das Cidades publicou uma portaria em que torna isento da cobrança de parcelas do Minha Casa Minha Vida o titular que:

- For recebedor do Bolsa Família;

- For recebedor do BPC (Benefício de Prestação Continuada).

Ou seja, essas pessoas não precisam pagar nada pelo financiamento do imóvel.

Estrutura dos imóveis do Minha Casa Minha Vida 2025

O Ministério das Cidades atualizou a estrutura dos imóveis do Minha Casa Minha Vida 2025 que passam a contar com:

- Aumento na área mínima das unidades: 40 m² para casas e 41,50 m² para apartamentos,

- Criação de varandas para oferecer um espaço adicional aos moradores.

- Os empreendimentos deverão ser equipados com sala para biblioteca e equipamentos esportivos e de lazer.

- Localização do terreno: agora o terreno deverá estar inserido na malha urbana, com proximidade a infraestrutura urbana completa já instalada e consolidada, acesso a equipamentos públicos de educação, saúde e assistência social, acesso a comércio e serviços e transporte público coletivo. Terrenos mais bem qualificados podem receber um valor adicional em sua aquisição, incentivando a qualidade e adequação das localizações dos empreendimentos.

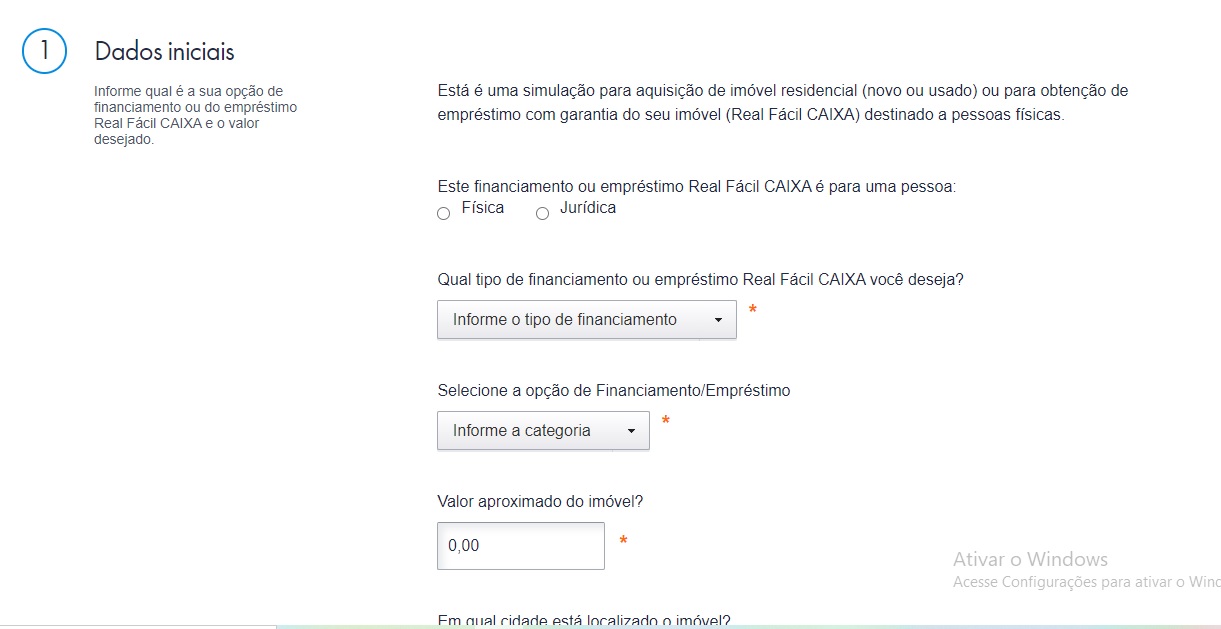

Simulação financiamento Minha Casa Minha Vida 2025

Os interessados podem simular o financiamento Minha Casa Minha Vida 2025 pela Caixa Econômica. Neste caso, é possível informar o valor do imóvel que deseja comprar e os seus dados pessoais.

A partir disso o sistema indica: valor da entrada, valor do financiamento, taxa de juros, número de parcelas e valor das parcelas.

- Acesse o portal do Minha Casa Minha Vida na Caixa Econômica. Escolha qual o tipo de financiamento desejado e clique em “Saiba mais”;

- Agora, selecione “Simule aqui”;

- Responda todos os campos para ter a resposta do financiamento no final.

Entrar para comunidade

Seguir FDR no Whatsapp

Entrar para comunidade

Seguir FDR no Whatsapp