- Muitos usam o empréstimo de nome devido a dificuldades de acesso ao crédito;

- Presidente da CNDL alerta que a prática pode trazer consequências adversas;

- Há casos de quem ofereceu o nome para empréstimo e ficou negativado.

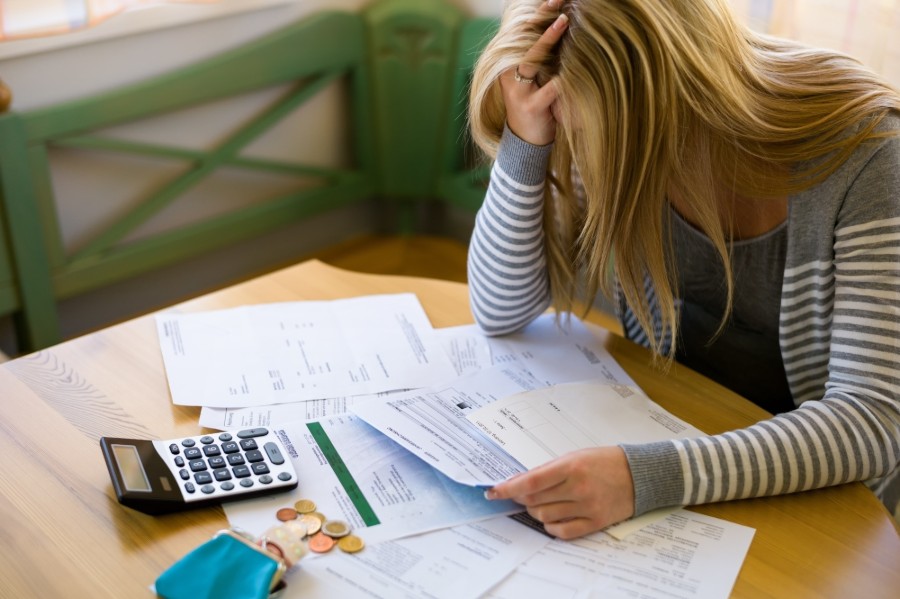

MOGI DAS CRUZES, SP — No Brasil, há milhões de pessoas inadimplentes. Mesmo que esses cidadãos estejam com restrição de crédito, ainda precisam seguir consumindo. Para lidar com esse problema, muitos optam pelo empréstimo de nome. Apesar de ser recorrente, essa prática pode causar problemas para os envolvidos.

Quando estão com problemas de crédito, muitos brasileiros recorrem a familiares e amigos para fazer compras parceladas. Essa prática se chama empréstimo de nome. Mesmo que a atitude seja uma prática solidária, pode causar perdas e constrangimentos.

Segundo pesquisa da Confederação Nacional de Dirigentes Lojistas (CNDL) e pelo Serviço de Proteção ao Crédito (SPC Brasil), junto com o Sebrae, 29% dos consumidores realizaram compras com cartão de crédito, cheque, crediário, financiamento ou empréstimo, usando o nome de outa pessoas.

O período considerado para o levantamento foram os 12 meses anteriores à pesquisa. Destas pessoas; 23% usaram o cartão de crédito; 4% utilizaram o cartão de loja; e 2% contrataram empréstimos.

O estudo revela que a prática é adotada, principalmente, pelas pessoas com dificuldades de acesso ao crédito — ou enfrenta imprevistos e não possui uma reserva de emergência.

Conforme os entrevistados, o principal motivo para efetuar compras em nome de outra pessoa foi o CPF negativado. Essa razão foi mencionada por 23% dos que adotam a prática.

Outros motivos citados, que se destacam, são o limite de cheque ou cartão estourado (23%); não aprovação de crédito (13%); e nunca ter tentado contratar crédito no próprio nome (13%).

Quem realiza empréstimo de nome deve considerar possíveis consequências

No entendimento do presidente da CNDL, José César da Costa, quem empresa seu nome precisa refletir sobre as consequências da prática. Isso porque a responsabilidade legal sobre a dívida é de quem emprestou — pois ele é o titular da pendência financeira.

Costa reconhece que não é fácil dizer não a um familiar ou amigo, especialmente quando a outra parte alega dificuldades financeiras. No entanto, o presidente lembra que é possível ajudar indicando a renegociação de dívidas, sugerindo a venda de algum bem, ou a reorganização financeira.

Ele destaca que recorrer ao empréstimo de nome pode causar transtorno para as duas partes. As possíveis consequências são danos financeiros, emocionais — e ainda afetar as relações de parentesco e amizade.

Quem empresta o nome deve entender a necessidade da outra parte

O presidente da CNDL afirma que quem empresta nome precisa entender a real necessidade da outra parte. Em muitos casos, Costa declara o melhor auxílio é orientar o familiar ou amigo a dar prioridade para o pagamento de dívidas.

Isso deve acontecer em vez de estimular a outra parte a assumir mais compromissos — sem saber se ela conseguirá arcar com o pagamento futuramente.

Segundo a pesquisa, os motivos de convencimento mais usados por quem solicita o nome emprestados variam. A principal razão, usada por 19% das pessoas, é a necessidade de fazer supermercado.

Outros argumentos muito usados são o pagamento de dívida (15%); necessidade de comprar roupas, calçados e acessórios (14%); necessidade de comprar itens para os filhos (11%); a reforma da casa (10%); e compra de presentes em data especial (8%).

16% dos consumidores atrasaram pagamento da prestação de crédito

Conforme a pesquisa, 87% dos consumidores informaram que quitou ou vem quitando as parcelas em dia.

Apesar disso, 16% alegam que deixaram atrasar o pagamento da prestação — de pelo menos alguma modalidade de crédito — obtida por nome de terceiros.

Entre os que atrasaram as parcelas de compras realizadas em nome de terceiros, 21% disseram ter perdido o emprego, e 20% tiveram diminuição da renda.

Outras razões mencionadas foram o atraso ou não pagamento de salário (20%), esquecimento (18%), gastos excessivos (17%) e problemas de saúde (12%).

Ainda houve casos de negativação de quem emprestou o nome. Este caso foi citado por 12% dos que deixaram de pagar as parcelas em dia. Além destes, existem 24% que não souberam responder se o atraso causou a negativação do parente ou amigo — que emprestou seu nome.

Independentemente de atrasar ou não, 30% dessas pessoas alegam que estão sendo cobradas por quem emprestou o nome. A razão mais citada para reivindicar a quitação da dívida é a confiança, apontada por 11%.

Entrar para comunidade

Seguir FDR no Whatsapp

Entrar para comunidade

Seguir FDR no Whatsapp