MOGI DAS CRUZES, SP — Nesta terça, a Câmara dos Deputados aprovou o projeto que muda o Código do Consumidor. E determina várias medidas para evitar que as dívidas dos brasileiros se acumulem, o chamado “superendividamento”.

O Senado aprovou o texto em 2015, baseado em um trabalho realizado por uma comissão especial de juristas. Como o texto passou por mudanças na Câmara, o texto precisa passar por uma nova votação dos senadores.

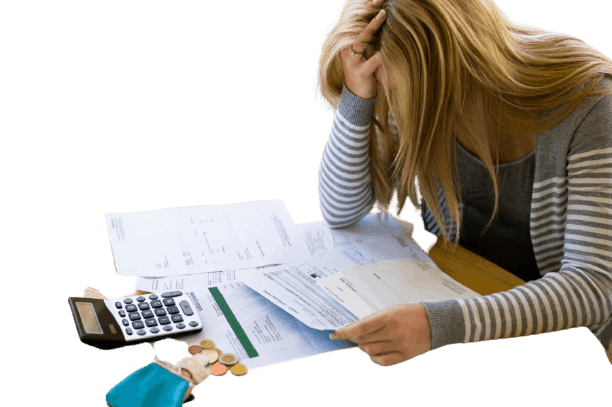

Segundo o projeto, o “superendividamento” significa a “impossibilidade manifesta de o consumidor, pessoa natural, de boa-fé, pagar a totalidade de suas dívidas de consumo, exigíveis e vincendas, sem comprometer seu mínimo existencial”.

Na proposta, estão previstas, entre outras mudanças:

- regras de maior transparência nos contratos de crédito e nas publicidades

- processo de repactuação de dívida com audiência conciliatória

- Mudanças do Estatuto do Idoso para que a negativa de crédito por ‘superendividamento’ do idoso não seja considerado crime.

O deputado Franco Cartafina (PP-MG), relator da proposta, diz que 30% dos brasileiros estão vivendo uma situação de inadimplência e existem muitos abusos na oferta de crédito.

Cartafina afirmou ainda que metade dos endividados voltam a ficar inadimplentes pois as ferramentas atuais dificultam a saída das pessoas desta situação.

“Os endividados tomam novos empréstimos para rolar a dívida e acabam reincidindo na impontualidade ao longo da renegociação, num círculo vicioso que acentua ainda mais as dificuldades de existência digna dos devedores, que passam a canalizar a integralidade de seus rendimentos para o pagamento de dívidas e colocam em risco a subsistência da família, traço característico do superendividamento”, disse.

O projeto

O projeto diz que as dívidas que levam os consumidores a entrarem no “superendividamento” podem ser qualquer compromisso financeiro firmado nas relações de consumo, como:

- operações de crédito

- compras a prestação

- serviços de prestação continuada

As dívidas resultantes de fraudes, má fé, feitas com objetivo de não serem pagas ou ligadas a bens e serviços de luxo, não entram na proposta.

O texto diz, por exemplo, que os contratos de crédito e de venda a prestação devem conter os dados que envolvem a negociação como taxa de juros, encargos e quantidade de prestações.

O texto também proíbe as propostas de crédito aos consumidores, publicitária ou não, que utilize termos como “sem juros”, “sem acréscimo”, “gratuito”, entre outros, mesmo que de uma implícita.

Entrar para comunidade

Seguir FDR no Whatsapp

Entrar para comunidade

Seguir FDR no Whatsapp