Finanças PIX agendado e parcelado: Quando usar cada um e como evitar taxas escondidas Jamille Novaes em 11 de janeiro de 2026, às 21:00

Finanças Eleições 2026: Passo a Passo para Tirar Seu Título de Eleitor sem Complicação 11 de janeiro de 2026, às 18:30

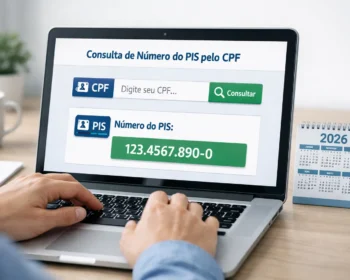

PIS/PASEP PIS/PASEP 2026: Quem tem direito ao abono este ano e qual o novo valor? 11 de janeiro de 2026, às 17:30

PIX agendado e parcelado: Quando usar cada um e como evitar taxas escondidas 11 de janeiro de 2026 21:00

Eleições 2026: Passo a Passo para Tirar Seu Título de Eleitor sem Complicação 11 de janeiro de 2026 18:30

Prompt para criar um bom currículo pela IA – O que incluir e o que NÃO adicionar no documento 11 de janeiro de 2026 16:30

CAIXA confirma primeiro pagamento do Bolsa Família em 2026; consulte agora! 11 de janeiro de 2026 12:30

ADEUS TARIFAS: Saiba como zerar as taxas bancárias e economizar até R$ 800 por ano 11 de janeiro de 2026 11:30