Finanças Bradesco entra na mira do Procon após denúncias de irregularidade Por Jamille Novaes 15 de maio de 2026

Bolsa Família Bolsa Família libera R$ 200 a mais em maio; confira como receber o benefício 15 de maio de 2026

Economia Vale-alimentação e vale-refeição passam por mudança importante no Brasil em 2026 15 de maio de 2026

Notícias Shein, Shopee e AliExpress viram alvo de novo comunicado do governo; veja se você foi afetado 15 de maio de 2026

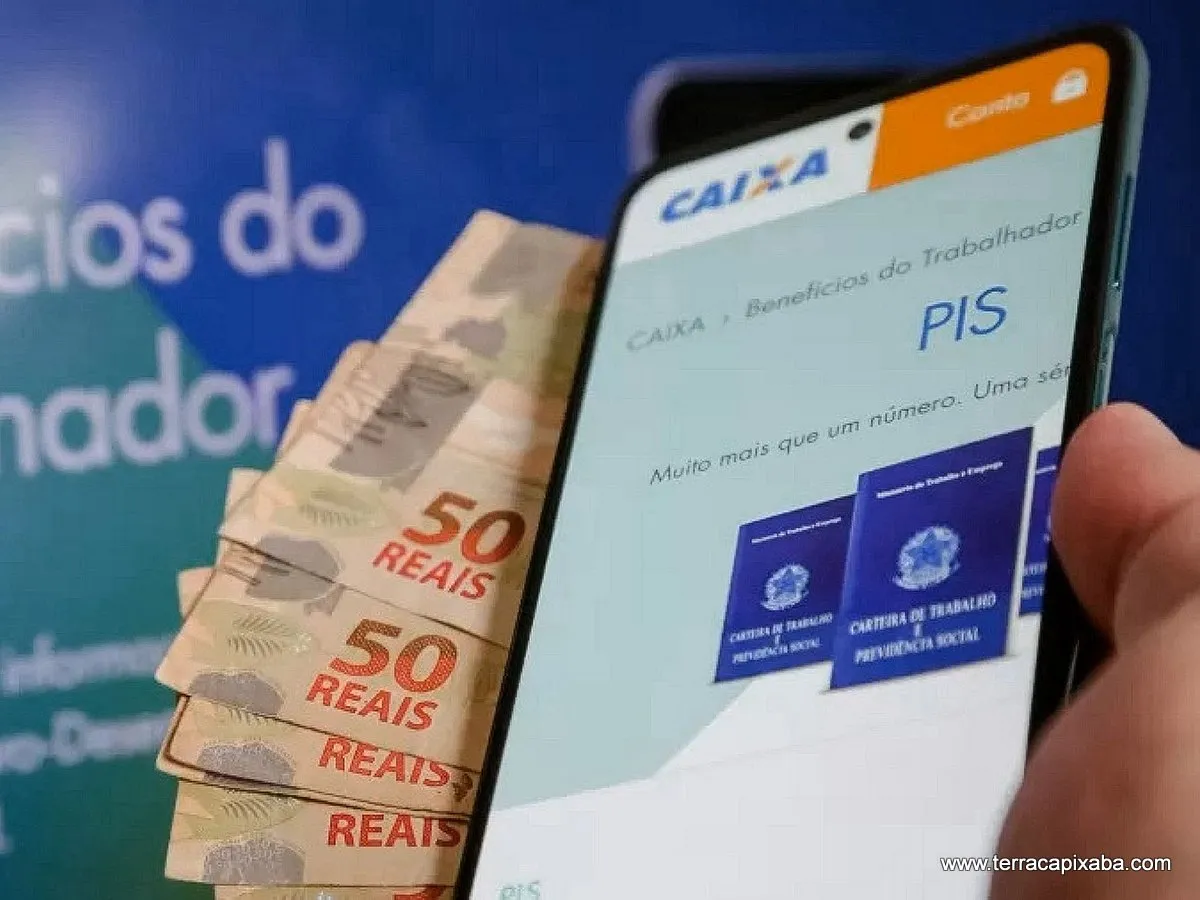

PIS/PASEP PIS/PASEP 2026 liberado hoje (15); veja como sacar os R$ 1.621 sem sair de casa Por Jamille Novaes 15 de maio de 2026 0 Read moreDetails

Governo libera hoje (15/05) abono salarial para 4,5 milhões de trabalhadores; veja quem recebe 15 de maio de 2026

Bolsa Família Bolsa Família libera R$ 200 a mais em maio; confira como receber o benefício 15 de maio de 2026

Bolsa Família Mãe presa por tráfico diz que entrou no crime após viver “só com R$ 800 do Bolsa Família” 15 de maio de 2026

Salário Mínimo Novo salário mínimo de São Paulo será R$ 253 maior que o piso nacional 14 de maio de 2026

PIS/PASEP Mudança no abono salarial complica vida de trabalhadores e milhões podem perder benefício 14 de maio de 2026

Bolsa Família Bolsa Família libera R$ 200 a mais em maio; confira como receber o benefício 15 de maio de 2026

Direitos & Benefícios Quais perguntas são feitas no Cadastro Único? Revelamos as principais 15 de maio de 2026

INSS dispara negativas e brasileiros enfrentam dificuldade para conseguir benefícios em 2026 Por Jamille Novaes 15 de maio de 2026 0

INSS muda salário dos aposentados e explica os motivos da alteração em 2026 Por Jamille Novaes 13 de maio de 2026 0

Golpes contra aposentados disparam após mudanças nos pagamentos do INSS Por Jamille Novaes 13 de maio de 2026 0

Shein, Shopee e AliExpress viram alvo de novo comunicado do governo; veja se você foi afetado 15 de maio de 2026

Ultimato para o MEI: Prazo para declaração anual termina em maio; veja o risco de perder o CNPJ 12 de maio de 2026

NFS-e nacional será obrigatória para o Simples Nacional em poucos dias; veja o que muda em 2026 29 de abril de 2026