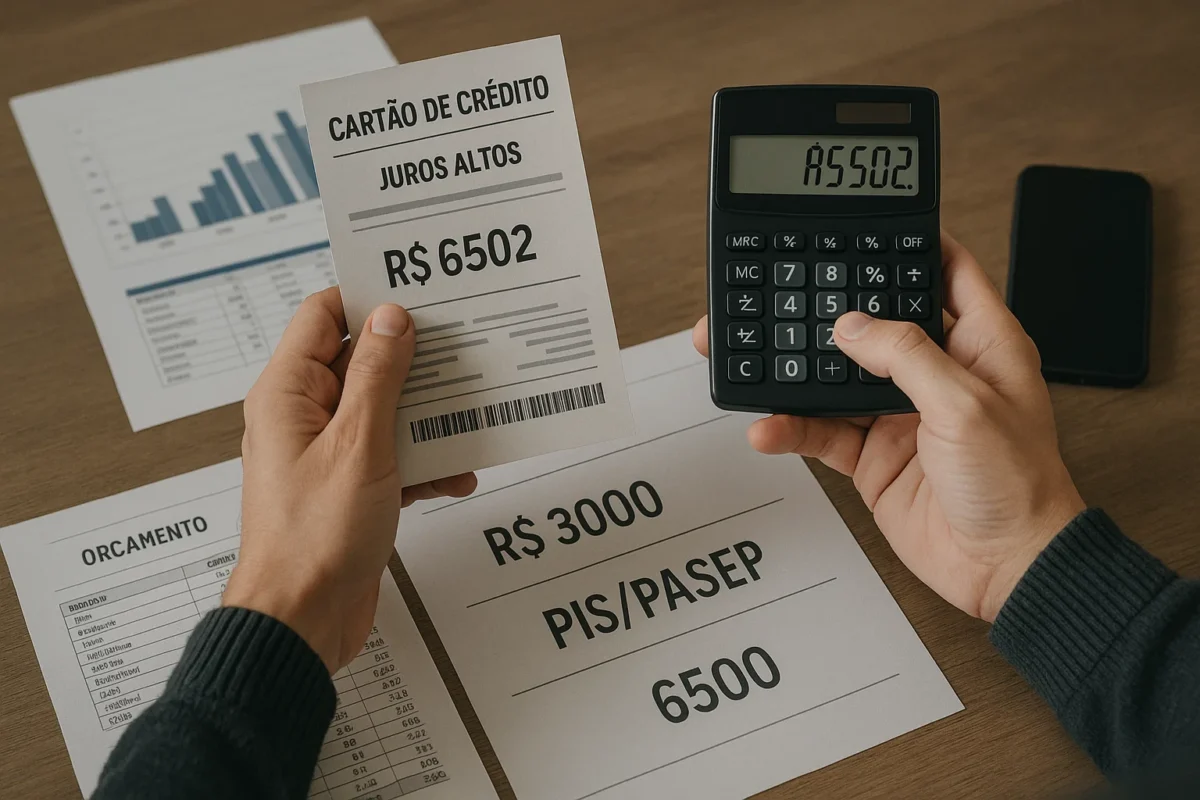

VITóRIA DA CONQUISTA, BA — Quando o fim do ano chega, muitos brasileiros recebem dois benefícios importantes: o 13º salário e, em alguns casos, o abono salarial PIS/Pasep. Mas, diante das dívidas acumuladas e dos juros elevados — especialmente no cartão de crédito e no cheque especial — a dúvida mais frequente é: qual dinheiro usar primeiro para quitar dívidas e reduzir o impacto dos juros altos?

A resposta depende do seu caso, mas algumas orientações de especialistas em finanças podem ajudar a tomar essa decisão com mais segurança.

Entendendo 13º salário e PIS/Pasep

O 13º salário é uma gratificação natalina paga a trabalhadores formais regidos pela CLT — normalmente em duas parcelas no fim do ano, e corresponde a um salário extra proporcional aos meses trabalhados no ano. Assim ele surge como uma oportunidade financeira para organizar as contas antes do início do próximo ano.

O PIS/Pasep, por sua vez, é um benefício anual que pode ser sacado por quem atende aos requisitos legais (tempo de cadastro, renda e meses trabalhados), e costuma corresponder a até um salário mínimo.

Ambos podem funcionar como uma “injeção de recursos” valiosa para pagar dívidas, mas a estratégia de uso precisa considerar juros, prazos e prioridades financeiras.

Por que usar o 13º salário primeiro para dívidas caras

Especialistas financeiros lembram que priorizar dívidas com juros elevados é uma das formas mais eficientes de proteger sua saúde financeira. Dívidas de cartão de crédito e cheque especial podem acumular juros que ultrapassam 300% ao ano, o que faz com que o valor da dívida cresça rapidamente.

- Se você tem dívidas com juros altíssimos, usar o 13º salário para quitá‑las ou renegociá‑las tende a gerar economia imediata de juros, além de aliviar o orçamento mensal.

- Especialistas apontam que quitar ou ao menos reduzir consideravelmente o saldo devedor com esse benefício extra deve ser prioridade, pois os juros cobrados nessas modalidades raramente são superados por qualquer investimento conservador.

Assim, se sua dívida prioritária é aquela que consome boa parte da sua renda via juros altos, geralmente vale a pena usar o 13º salário antes de qualquer outro recurso.

E o PIS/Pasep? Quando ele deve entrar no plano

O PIS/Pasep também pode ser um recurso importante. Especialmente se você já usou o seu 13º salário para quitar as dívidas mais urgentes ou se suas dívidas não têm juros tão elevados. Portanto, o abono salarial é um valor extra que pode ajudar a:

- Completar o pagamento de prestações ainda pendentes;

- Negociar descontos com credores;

- Pagar outras dívidas com juros moderados;

- Contribuir para uma reserva de emergência caso você já tenha quitado os débitos mais caros.

Como decidir entre 13º salário e PIS/Pasep

1. Analise o custo dos juros:

Compare as taxas de juros de suas dívidas, então, se forem altos, priorize o uso do 13º para quitar ou amortizar esses débitos.

2. Divida por etapas:

Pode fazer sentido usar o 13º primeiro para tirar as dívidas mais caras do seu caminho e depois usar o PIS/Pasep para ajustar sua situação, pagar outras contas ou montar uma reserva.

3. Planeje com antecedência:

Antes de gastar, liste suas dívidas, taxas de juros, valores e prazos. Um planejamento claro ajuda a decidir qual recurso usar primeiro, evitando o ciclo de endividamento no início do ano.

Otimização financeira começa com prioridades claras

Gastar o abono ou o 13º sem um plano pode anular o benefício que esses recursos trazem. Ao priorizar o pagamento de dívidas com altos juros, você transforma esses valores extras em investimentos na sua própria saúde financeira, reduzindo o peso das parcelas e abrindo espaço no orçamento já para janeiro de 2026.

Além disso, reservar parte do valor para despesas obrigatórias do início do ano, por exemplo, IPVA, IPTU, matriculas escolares e seguro.

Ou então iniciar ou reforçar uma reserva de emergência, ajuda a evitar novos endividamentos e aumenta sua segurança financeira no médio prazo.

Entrar para comunidade

Seguir FDR no Whatsapp

Entrar para comunidade

Seguir FDR no Whatsapp