Comece com o essencial: a nova lei de tributos sobre consumo, sancionada como Lei Complementar 214 (originada do PLP 68/2024), entra em vigor alterando o regime tributário sobre bens e serviços.

Esse marco simplifica a cobrança de impostos, mas também traz efeitos diretos no bolso do consumidor.

Simultaneamente, está em curso a revogação de um decreto que mantinha alíquotas reduzidas de IOF sobre câmbio, empréstimos empresariais e previdência privada (VGBL). Por isso, entenda agora o que muda em 2025.

O que diz a nova lei de tributos sobre consumo

A nova lei de tributos sobre consumo consolida diversas cobranças em um regime simplificado.

Ela foi sancionada com vetos em 28 trechos, incluindo dispositivos que impactavam serviços financeiros e de segurança da informação.

Portanto, espere alterações no repasse tributário em produtos e serviços cotidianos. Isso deve alterar preços finais, embora o objetivo seja reduzir a burocracia.

Revogação do decreto do IOF: consequência no dia a dia

Além disso, a revogação do decreto que aplicava alíquotas menores de IOF em câmbio, empréstimos empresariais e VGBL altera o cenário.

Como resultado, essas operações financeiras podem ficar mais caras — e o consumidor pode sentir esse impacto, sobretudo ao investir ou fazer câmbio.

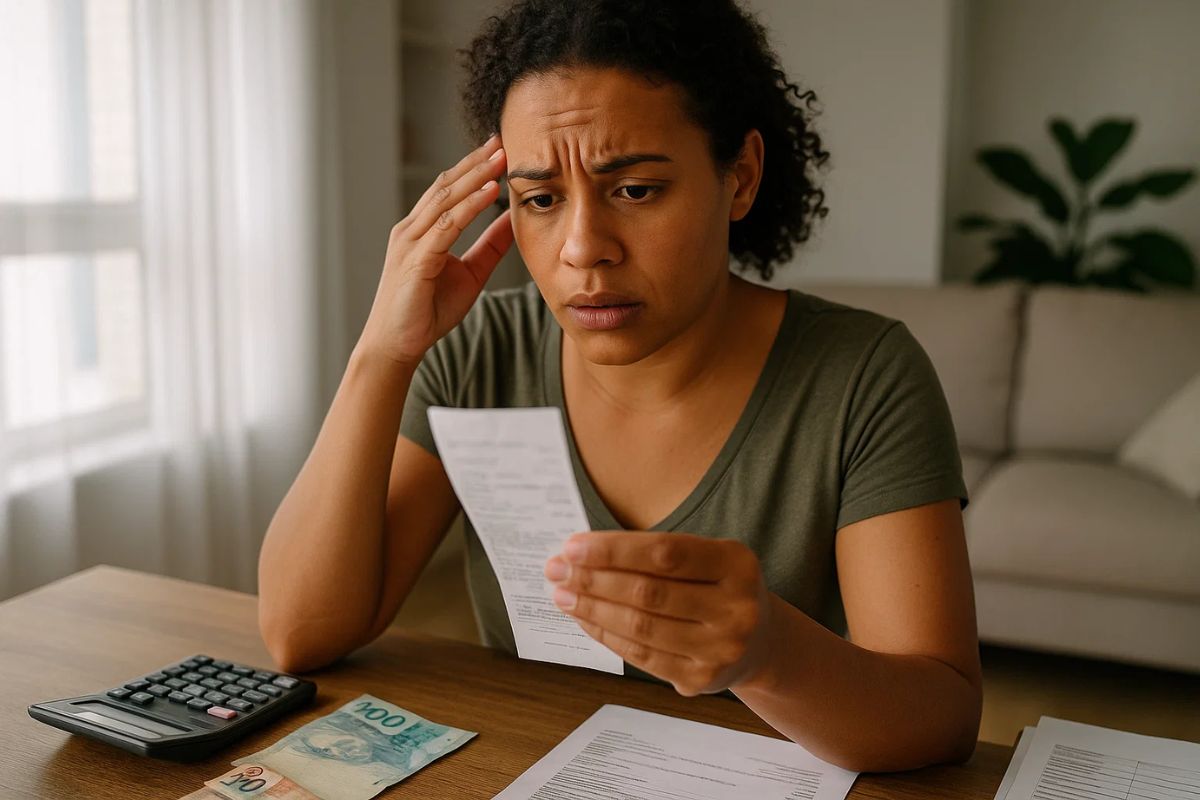

Impacto direto no bolso do consumidor

No geral, a nova lei de tributos sobre consumo busca simplificar as regras, o que tende a ser positivo. Contudo, em curto prazo, a transição pode significar aumento de custos, especialmente nos serviços revisados pelos vetos.

Por outro lado, a revogação do benefício do IOF traz insumos mais caros — o que pode pesar no orçamento de quem investe ou utiliza serviços financeiros.

O que observar em 2025 com a a nova lei de tributos sobre consumo em vigor

Em 2025, acompanhe atualizações sobre o cálculo de impostos embutidos em produtos e serviços. E, claro, não deixe de acompanhar as alterações nas tarifas de operações financeiras com a nova regra de IOF.

Para isso, você conta com as atualizações e novidades que trazemos diariamente aqui, no FDR.

Entrar para comunidade

Seguir FDR no Whatsapp

Entrar para comunidade

Seguir FDR no Whatsapp