- Saiba quanto custa financiar um imóvel

- Preço financiado costuma ser bem mais elevado

MOGI DAS CRUZES, SP — Para muitas pessoas, a única maneira de comprar um imóvel é através de um financiamento. O recente corte na taxa de juros Selic, animou os brasileiros que sonham em comprar a sua casa. No entanto, isso não significa que os custos do financiamento imobiliário também cairão. Sendo assim, entenda aqui quanto custa o financiamento de um imóvel.

Como são esperadas novas quedas na Selic, uma maior demanda por financiamentos pode surgir e com isso as taxas cobradas atualmente pelos bancos podem ser ajustadas.

Na visão de especialistas procurados pelo UOL, a queda da Selic deve ser sentida mais no longo prazo.

Financiamento de imóvel

Como o financiamento imobiliário tem uma diferença menor entre os juros pagos aos credores e os cobrados nos empréstimos, as taxas são menos voláteis quando comparamos com as oscilações da Selic.

Isto pode levar a uma transição gradativa para juros mais amenos para os brasileiros, na visão de Henrique Leão, Economista-chefe e Head de Research da TG Core Asset ao UOL.

Atualmente, a taxa básica Selic está em 13,25%. São esperados novos cortes de 0,5 ponto nos próximos meses. Apesar do corte na Selic, os bancos ainda não reduziram suas taxas de financiamento.

Os bancos consideram, no momento da liberação dos financiamentos, questões como como a renda familiar, valor do imóvel, análise de crédito e relação com o cliente.

Retiradas da poupança prejudicam financiamentos

Uma questão que foi levantada ao longo dos últimos meses é que a retirada de recursos da poupança vem afetando a liberação dos financiamentos imobiliários.

O valor depositado na Poupança alimenta o financiamento imobiliário pelo SBPE (Sistema Brasileiro de Poupança e Empréstimo). No país, o volume de contratações totalizaram no mês de junho R$ 13,2 bilhões, valor que mostra uma queda de 17% em comparação com o mesmo mês do ano passado.

No primeiro semestre do ano, de acordo com a Abecip, o crédito imobiliário com recursos da poupança totalizou R$ 76,6 bilhões, queda de 10,5% em relação ao mesmo semestre do ano passado.

Em média, a taxa cobrada pelos bancos é de cerca de 11% ao ano. De acordo com informações do Banco Central, no ano de 2021, quando a taxa Selic estava em 2% ao ano, a taxa média de financiamento imobiliário cobrada era de 6,9%.

Já em junho de 2023, com a Selic em 13,75%, a taxa média foi de 11,4%. Sendo assim, dá para notar que a taxa de juros do financiamento imobiliário oscila com a Selic, mas em diferente proporção.

O problema foi citado por Maria Rita Serrano, presidente da Caixa Econômica Federal. A comandante da Caixa afirmou que a redução nos recursos da poupança em decorrência dos altos juros está trazendo problemas para o financiamento habitacional.

Segundo ela, o banco público perdeu, desde o último ano, R$50 bilhões em captação de poupança. “Mesmo com pequena baixa de juros que teve, Selic continua alta e poupança continua sendo produto não atrativo”, disse ela, segundo o Valor Econômico.

Afinal, quanto custa financiar um imóvel?

Para começar, é preciso saber que o preço de um imóvel financiado é cerca de 80% superior ao valor à vista.

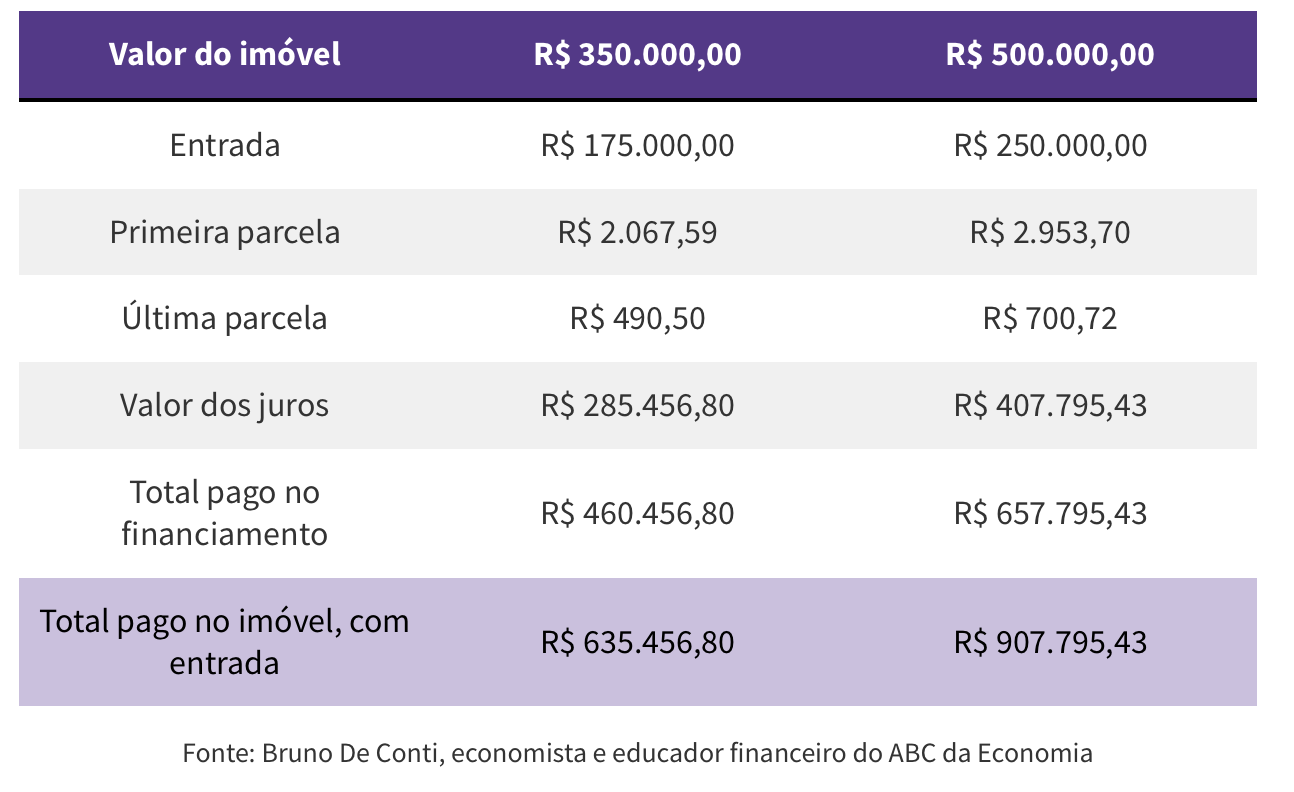

O economista e educador financeiro do ABC da Economia, Bruno De Conti, foi procurado pelo UOL e fez uma simulação do valor valor das parcelas e o final de financiamento de um imóvel que custa R$ 350 mil e de R$ 500 mil em 30 anos, levando em conta 50% de entrada e os juros.

Ele considerou o modelo de financiamento SAC, que começa com parcelas de valor mais alto. Conforme o tempo vai passando, as parcelas neste sistema vão caindo de preço.

O cálculo considerou os juros de 11,4% ao ano, uma vez que esta é a taxa média praticada pelos bancos, de acordo com dados mais recentes do Banco Central. O exemplo não considera as outras taxas e custos adicionais de cada banco. Na prática, o custo pode ser um pouco maior.

Entrar para comunidade

Seguir FDR no Whatsapp

Entrar para comunidade

Seguir FDR no Whatsapp